会計事務所・税理士・相続・遺言・贈与・譲渡・目黒区・世田谷区・渋谷区・品川区・大田区・港区・白金・代官山・中目黒・祐天寺・学芸大学・都立大学・自由が丘・田園調布・二子玉川・上野毛・等々力・尾山台・大岡山・旗の台・三軒茶屋・駒沢大学・桜新町で相続のお手伝い

上記以外の地域の方もお気軽にご相談下さい。

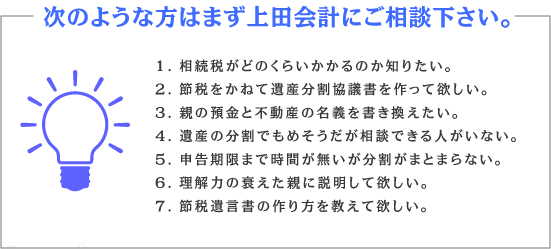

目黒区自由が丘の上田会計事務所は、法人・個人の決算業務の他に生前の相続相談にも力を入れております。

相続は、税の専門家である税理士のアドバイスで納税額が大きく変わる可能性があります

。

お気軽にご相談ください。

平成27年1月1日から

相続税の基礎控除が、現行より

4割カット(遺産に係る基礎控除額

3000万円+600万円✕法定相続人数 に改正)

されることになりました。また

同時に居住用の小規模宅地等の特例も、適用範囲が72坪強から100坪に拡大されました

。つまり平成27年1月からは、お葬式の度に税金0円もしくは少額の相続税の申告が必要な方が確実に増えてきます。(居住用や事業用の宅地について8割減の評価や貸アパートや貸駐車場の敷地に5割減の評価を希望される方は、10か月の申告期限内に相続税の申告を税務署に行う必要があります。)

例えば自由が丘なら、標準的な一戸建にお住まいの方は、念のため相続税の試算(路線価は毎年7月1日に変わります。)とご自宅や貸家の小規模宅地等の特例の適否の判断(平成22年の改正で複雑になりました。特に遺言書の作成時には注意が必要です。)を自分なりに、国税局のホームページで確認されることをお勧めします。この様な方でも平成27年からは相続税の納税義務者になる可能性があるからです。

庶民にとって相続税の納税や税理士への報酬は物入りですし、相続税の申告は少し難しいかもしれません

。

私の事務所にもHPをご覧になった方から、借地やマンションの名義を子供に変えたいという電話相談が増えてきましたが、傾向としては、高い税率の贈与税への配慮が足りない方が多いようです。別の表現をすると、

木を見て森を見ず状態の方が多い

のではないでしょうか。相続税は小さな判断ミスでも大きな税金に繋がります。もともと大衆課税には向かない税目とも言えます。

当事務所も微力ながら地域への貢献として、お電話によるご自宅の路線価の確認、もちろん概算ですが相続税額の試算や節税のアドバイスをしております。

電話相談は何回でも無料です

。事務所での面談(駐車スペース有)も料金を頂いておりませんが、簡単な相談でしたら電話が便利です。

目の前に迫ってきた相続増税時代にどうしたら自分の財産を守れるかを一緒に考えていきましょう。

税理士は税理士法第38条により守秘義務があり相談者の個人情報は完全に保護されます。

当事務所の目指すものは相続税の申告時において、

可能な節税を行うと同時に相続人が納得する財産の分割を達成させる

ことです。

相続税に詳しくない弁護士の作成した

節税に配慮のない遺言書のために

相続人の資金計画に支障が出たりすることや、税理士が相続税の申告において、節税を重視するあまり現実を無視した財産の分割をして後々相続人から苦情が出たりすることはよく聞く話です。これは、税法の苦手な弁護士と法律の苦手な税理士が連携せずに各々個別に相続業務を受けるからに他なりません。お互いに相続に関して足りない部分を認め合い協力すれば解決する話なのですが、実際のところ一人で二役こなすのは難しいものがあります。

一例を挙げれば、あなたが10年前に相続時精算課税制度を利用して父から時価4000万円のマンションを貰っていたとしましょう。この時点では路線価で評価し2500万円で贈与税の申告をしたとします。(贈与税はこの時点では0円)今、父の相続が始まりました。あなたは、本来の相続財産の他にこのマンションも合算して申告しなければなりません。その場合の評価額は今年の路線価では無く10年前の路線価となります。そして同時に、あなたは他の相続人からは特別受益の持ち戻しとしてこのマンションを相続財産に加算することを要求されますが(民法第903条)、その場合の評価額は10年前の時価や路線価では無く今年の路線価でも無く相続発生時の時価になります。時価が例えば1500万円であればそれが評価となります。このように

相続税法と民法で財産の評価の考え方が異なるため両方とも知らないと

相談者に対してアドバイスが難しくなるのです。また別のページで理由を述べていますが、相続税の申告義務のある方で遺言書の作成をお考えの方は、相続専門の税理士に依頼すべきでしょう。

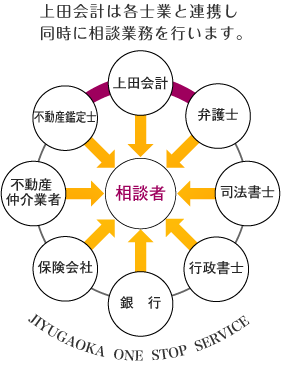

これは、まさに私の目標でもありますが、私自身は税金の計算を生業とする税理士であって法律は専門ではありません。親族間の利害調整は法律事務所の協力が必要でしたが現在は、ようやく私の考え方に賛同して下さる

不動産鑑定士、弁護士、司法書士、行政書士の各先生が

、面談方式なら

私も同席して依頼人の相談に応じる

体制が整いました。(

原則相談無料

。但し、弁護士と司法書士は1時間前後の相談で10,000円+消費税が必要です。(2回目以降も同じ))

不動産鑑定士以外は、いずれの先生も事務所は自由が丘の近くです。)全員若く性格も温厚な方たちなので相談しやすいはずです。不動産鑑定士は新宿にある中堅の不動産仲介会社の社員の方ですが、年齢も30代前半と若く仕事も早いので、宅地や山林の時価評価や購入物件の選択や査定、底地と借地との交換交渉など私の苦手な分野を無料でサポートして頂いています。

私は、これらの先生方に報酬面で無理をお願いしている関係上、相続が実際に発生する前の

相続税に関する相談業務は無報酬にしております

。(1回1時間半、2〜3回程度まで。相続税の試算時に複雑な図面作成が必要な場合、通常は説明のみとなりますが図面作成を望まれるときは、その部分は有料となります。無料相談はなんでも解決できる魔法の杖ではありません。)

私の見るところ相続税の申告の必要がある方で、遺産分割に関する

親族間のトラブルの半分は相続税法や民法に対する無知や誤解が原因

のようです。手前味噌かもしれませんが、税理士と弁護士(又は司法書士)が協力して相続人全員に対し2時間も説得すれば解決策の糸口は見つかるのではないでしょうか?それでも納得できなければ家庭裁判所で調停・審判手続ということになりますが、散々待たされた挙句、両者の言い分を足して二で割るような判断が下ることが多いと聞いています。たとえ解決したとしても、その親戚とは絶縁ということになるでしょう。私は、相続税の申告期限(相続発生から10か月以内)に間に合わせる為には、遺産を巡る親族間の争いは費用も時間もかかりダメージも大きい裁判に訴えるのではなく、弁護士を交えた1〜2回の話し合いで早急に解決できればと考えております。

まず自宅の路線価を調べ、最低限の画地計算は行い所有不動産を評価します。(無料相談では不整形地等の正確な補正計算は行いません。)次に現預金とその他の財産もお聞きし将来、支払うべき相続税額を試算します。その後、推定相続人の年齢、性別、年収、家族構成などをお聞きして第二次の相続まで考慮した私なりの財産分割のアドバイスをいたします。例えば、自宅に一人で住み相続人が複数の場合、自宅を誰に相続させるか決めるのは自分自身の問題ですが、同時に租税特別措置法上の問題でもあります。相続は最初にこの法律をクリアするとスムーズに分割が決まるものです。しかし、措置法を理解して遺言書の作成や、節税対策をする方は少ないので税金面のトラブルが起きます。どうも

遺言書と租税特別措置法は相性が悪い

ようです。私と一緒に、少しだけ税法を理解して頂き、最終的に

相続人ほぼ全員が分割に納得できればベスト

でしょう。

現預金の額によって判断は異なりますが、自宅が広すぎて相続人間に不公平感が残るならば(基本的に不動産は兄弟姉妹では共有にすべきではありません。

共有は問題の先送りに過ぎず先々必ずトラブルになります

。)、節税対策を兼ねて自宅を売却して相続人全員が不動産(例えば今より少し小さめの一軒家と免震設計のマンション)を取得できるようにする資産の組み換えも良いかもしれません。例えば高層マンションなら土地部分の割合が非常に小さくなり(一世帯当たり3〜5坪)、建物部分は固定資産税評価額で計算されるので(建築価格の5〜7割)相続税の節税が可能になるのです。また収益物件であれば貸家建付地となり小規模宅地の特例(50%減)も受けられるので更に評価が下がります。ただこれからの時代は、特に都心に住む方は少々割高になっても一戸建てもマンションでもしっかりとした免震構造の物件を選ぶべきです(最近の新築マンションは、ほとんどがこのタイプです)。節税ができても財産を失っては何もならないからです。土地は液状化しない限り地震では壊れません。

以上は、もちろん親の持ち家に同居人がいないケースです。

古くから親と同居している長男や長女がいる場合はその方が、家を継ぐ方が自然です

。兄弟間に多少不公平感は残りますが、差額分はできれば現金で清算すべきでしょう。

ご希望があれば仲間の不動産鑑定士による自宅の時価評価や、あなたの希望に沿った購入可能物件のシミュレーションを行います(無料)。その後その資料で、居住用や事業用の買い替えなどの特例

(平成24年の改正により事業用の買い替えには一定の制限が加えられました。)を利用した自宅売却時の税金計算や不動産組み換えで減少した、相続税の再計算を行います(無料)。再計算により対策の意味をご理解できるはずですが最終的に判断するのはあなたご自身です。

気持ちの整理がついて、私のプラン通り不動産の分割が終了した方は、できれば

相続人に内容をオープンにして節税遺言書を作成

しましょう。

また私と不動産鑑定士が共同で作成したプランをもとに他の専門家にアドバイスを受けることも全然構いませんし、あなたにとってプラスになるでしょう。

なぜなら税理士により指導に個性があるからです。私は目黒区と世田谷区に相続の情報交換をしている仲間が4人いますが仮にご希望があれは彼らを紹介します。基本的に相談は無料で調査や書類作成を依頼したとき有料となります。私とパターンは同じです。

又、Aのパターンの方は現預金もあるので子や子の配偶者や孫(高校生以上ただし条件あり)に

1人当たり毎年300万円前後(税率10%)の生前贈与

(私は、あえて毎年贈与税を納め証拠を残す指導をしております)を行ってみてはいかがでしょうか。

家族にも喜ばれ相続税の節税にも有効です。贈与税の申告(貰った人が税金をおさめる)が必要ですが申告書の書き方自体は簡単なのでご自分で申告ができるよう指導いたします。また現預金の総額によっては、更に立地の良い収益物件を購入することも検討します。

(平成24年の改正により事業用の買い替えには一定の制限が加えられました。)を利用した自宅売却時の税金計算や不動産組み換えで減少した、相続税の再計算を行います(無料)。再計算により対策の意味をご理解できるはずですが最終的に判断するのはあなたご自身です。

(平成24年の改正により事業用の買い替えには一定の制限が加えられました。)を利用した自宅売却時の税金計算や不動産組み換えで減少した、相続税の再計算を行います(無料)。再計算により対策の意味をご理解できるはずですが最終的に判断するのはあなたご自身です。